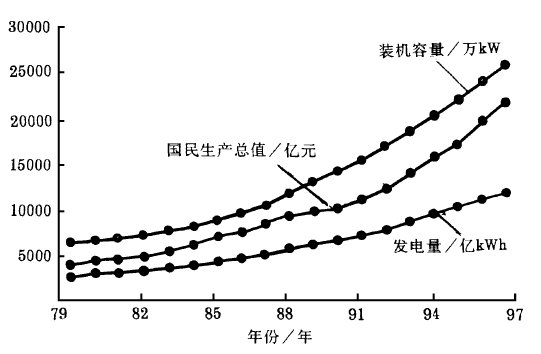

我国电力建设的现状 改革开放20年以来,我国的电力工业得到迅速 发展。1981年全国的电力装机容量为65.87 GW,发 电量为300.6 TWh。至1998年底总电力装机容量 为270 GW,1999年底达294 GW,到2000年底,全 国的电力装机容量已经达到了310 GW,发电量达 到了1300 TWh。这样无论在电力装机容量上,还是 在发电量上,中国电力都仅次于美国稳居世界第二 位。 电源建设获得很大发展,电网建设更是突飞猛 进,到2000年底,全国已建成35 kV及以上线路75 万km,其中500 kV线路2.24万km,330 kV线路 0.86万km,220 kV线路14万km。就线路总长度 而言,居美国和俄罗斯之后为世界第三位。近几年 来,输电线路的建设规模不断扩大,增长速度明显加 快。1998年与1997年相比,35 kV以上线路总长增 加3万km,其中220~ 550 kV线路增加约1.3万 km。 1999年与1998年相比,总长度又增加约5万 km,其中220~ 500 kV线路增加了2万km。全国已 形成了东北、华北、西北、华东、华中、南方和川渝七 个跨省大型区域电网和福建、山东、新疆、海南、西藏 五个独立省网,全国电网覆盖率已达到95.6%。 20年间,电力装机容量的平均增长率为 8.05% ,年均发电量增长率为7.6%。电力建设发展 与国民经济发展速度的比较见图1。

.

电力建设发展

与国民经济发展速度的比较

尽管如此,我国电力供应水平实际上还是很低 的,人均不到世界平均水平的一半。中国现在人均装 机0.222 kW,人均发电量927 kWh,为发达国家的 1/6~ 1/10。特别是“九·五”期间,尽管一举扭转了 长期以来的电力短缺的局面,但又带来了新的问题。 主要是电力体制落后于改革形势和市场经济的发 展,过分强调电源发展,轻视电网建设,众多的中小 机组和各地区的分散办电,无法形成电力的规模化、 集约化发展,也大大降低了一次能源的利用率。为 此,根据国家国民经济总体发展规划,国家电力公司 提出了新的发展战略,制订了“十·五”乃至2020年 电力发展规划。

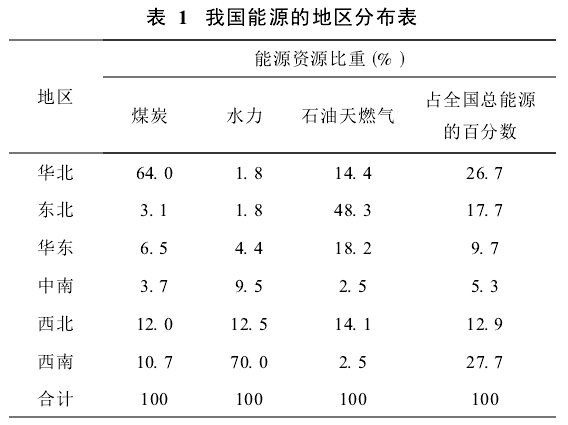

我国能源的地区分布表

2 我国电力建设的发展战略 2020年前我国电力建设发展战略的特点是:大 力开发西部电力资源;实现西电东送和全国联网。 2.1 西部电力资源的开发与电源建设 我国电源建设的重点是开发西部地区丰富的电 力资源。我国西部11省市区(含陕西、甘肃、宁夏、青 海、新疆、西藏、四川、重庆、贵州、云南、广西)有着十 分丰富的电能资源。水电资源理论蕴藏量约为 55749万kW,占全国的82% ,可开发水电资源约 27434万kW,占全国的72% ,目前开发程度不到 3% ,远低于世界水电资源的平均开发程度(22% )。 已探明煤炭资源保有储量为3882亿t,约占全国已 探明保有储量的39%。表1和表2分别列出了我国 能源资源的地区分布情况和西部地区可开发的水能 资源及分布情况。

在一个较长的时期内,我国电源建设的方针是:注重西部地区电力能源的开发,积极发展水电,优化发展火电,适当发展核电,因地制宜发展新能源。从今后,在中、东部地区,以后国家原则上不再批准安装火电机组。

在发电能力上,以国民经济的增长率按7%计,发电年增长率计划为5%左右,全国总装机容量与发电量的增长预测量列于表3。由此估计,2001~2010年,电力装机容量年平均增长率为5.32%;2011~ 2020年则为4.56% ,20年平均年增长率为4.94%

为了完成上述战略发展目标,在2000~ 2020年 间,国家电力的发展将紧密结合西部大开发的战略 部署,大力开发西部电力资源。

开发西北地区的煤电和黄河水电,以火为 主,水火并济

(1)陕甘青宁地区电力资源开发与电网建设

1)煤炭资源 据调查,西北地区(包括新疆)煤 炭资源远景预测总储量23893亿t,占全国预测总储 量的47.2% ,探明储量3030亿t,占全国探明总储 量的34.9% ,主要集中于陕西、宁夏和新疆。 陕西的煤炭资源不仅丰富且煤质好,开发条件 优越,总储量3802亿t,已探明储量1615亿t,占全 国的18.8%。特别是榆林地区煤炭蕴藏量非常丰 富,为世界最大的优质动力煤田之一,其中陕北神府 侏罗纪和二迭纪煤田,总储量达3130亿t,探明储量 1323亿t,国家计划建设以榆林地区为主体的火电 站群体。按计划“十五”期间西北电网投产大火电项 目主要有:蒲城二期、韩城二厂、西海、石嘴山新厂、 中宁等电厂。

2006~ 2015年期间主要有:黄陵、府 谷、榆神、靖远三期、张掖、大坝、灵武等电厂。要在 2010年实现向京津唐送电200万kW,2020年实现 送电400万kW,并计划向上海送电1000万kW。

2)水利资源 西北五省区(包括新疆)的水利 理论蕴藏量达8400万kW以上,占全国总量的 12% ,可开发容量达3340万kW,占全国可开发容量的11% ,特别是黄河上、中游的水利资源。国家规 划在黄河上、中游总共建设25座大、中型梯级水电 站,总装机容量1665万kW,年发电量591亿kWh。 现已建成龙羊峡、李家峡、刘家峡等7座水电站,总 装机容量538.8万kW。还有18座水电站、1126万 kW的水电装机容量有待开发建设。首先开发建设 的将是公伯峡、拉西瓦、黑山峡、积石峡等水电站。

3)西北地区电网的建设 目前我国电网的最 高电压等级是500 kV,其中330 kV主网主要是陕 西、甘肃、宁夏和青海四省区。随着西部大开发的战 略实施,特别是西北地区黄河上游拉西瓦等梯级水 电站的建设和陕北煤电基地的开发,要开辟西电东 送通道,大量电能东送及大容量远距离的输电,使得 现在330 kV主网能力难以承受,因而发展更高一 级电压等级势在必行,并首先在西北330 kV电网 之上开始。 经过近20年的准备与论证,现在已确定西北电 网的更高一级电压为750 kV,并且根据公伯峡电站 送出和西北-华北联网的需要,计划在2005年之前 建设满坪-兰州南750 kV单回线路;配合拉西瓦电 站送出工程的需要,2010年前后,建成西起青海拉 西瓦水电站-满坪开关站-兰州变-关中-陕西府谷的 单回750 kV线路网架,2020年前后形成联结青海 拉西瓦-满坪-兰州-平凉-关中-府谷电厂的双回750 kV输电线路的西北电网主体网架。总长度约1000 km以上。

同时拟建设陕北-上海的三回± 750 kV直流线 路,送电距离约1500 km。拟建设兰州-北京750 kV 交流线路,送电距离约1300 km。西北的750 kV主 体电网,既解决了电站出线走廊困难,又能满足大容 量、远距离输电的要求,同时又便于与其它地区500 kV线路的联接和西电东送。

(2)新疆的电力资源与电网建设 新疆目前尚 未与西北地区联网,全疆内主要有乌鲁木齐电网和 8个110 kV独立电网。乌鲁木齐电网1999年底装 机396.9万kW,220 kV交流线路1516 km。至2005 年,新疆计划年均投产50万kW的电源建设;电网 建设实现乌鲁木齐电网与哈密、库尔勒、阿勒泰、伊 犁电网联网,建成新疆主电网。通过库车火电基地的 建设,实现南北疆电网联网,建成全疆统一的大电 网,并适时推进新疆与西北电网联网。

2.1.2 开发西南地区的水电、煤电资源,水电为主, 煤电先行 西南地区的水电资源主要集中在四川(包括重 庆)、云南、贵州,其中四川可开发的水电资源约占全 国储有量的26.8% ,居全国首位。云南全省水电可 开发装机总容量约9000万kW,占全国可开发装机 容量的20.5% ,居全国第二位。贵州省具有丰富的 水能资源,而煤炭储量也相当可观,是西南地区煤储 量最大的省份。国家计划重点投资开发金沙江、澜沧 江、雅砻江、大渡河、红水河、乌江等河流的水电资 源。煤电资源则主要集中在贵州安顺地区。这些都 是西部大开发的重点所在。四川、云南、广西和贵州 的水火电资源开发情况如下:

有吸纳如此之大的能源资源的能力。相反,我国的中 东部地区,特别是沿海地区,经济发展水平较高。这 些地区也是我国经济持续发展的主要区域之一,电 力需求量很大且增长量很快。据悉,上海、北京、广 东、江苏等东部七省市用电量目前约占全国的 37%。但是这些地区,能源资源极其缺乏,特别是上 海、京津、广东地区。据预测“十一·五”期间,上海、 京津和广东地区缺电量均为1000万kW。 以这三大地区为代表的东部地区经济发展增加 的电力需求(包括关停中小型机组),国家原则上不 再批准建设火电站,而规划由西部供电,这也是支援 西部大开发,为西部资源开发提供市场,同时也进一 步地促进中、东部地区的经济繁荣,由此而形成了我 国西电东送的大格局、大战略。

2.3 西电东送与电网建设

为了实现西电东送的大战略,国家加大了电网 建设的投资力度,计划拿出电力建设总资金的40% 用于电网建设(过去最高只有25% )。 2000年开始, 启动大区联网工程,逐步建成全国统一的联合电网。 “十·五”期间乃至2020年,我国电力建设是注 重发展电网和发输并举的战略。在这期间,我国电网 建设的特点和关键工程主要是:

1)三峡水电枢纽工程建立与送出工程的建设。 2005年前完成60%以上的输变电工程建设,实现左 岸电厂并网送电,2009年全部建成送电。

2)开辟西电东送大通道,形成西电东送大格 局。促进西部开发,支援中东部地区经济建设。

3)加速推进实现全国电力联网。 2010年实现 北、中、南三大主干国家电网大通道。2020年实现全 国电力基本联网。

4)建设更高一级电压等级的输电网和线路。首 先从西北电网开始,使我国超远距离输电产生突破 性进展。

(1)以三峡输电工程为主体,开辟西电东送大 通道、形成西电东送的大格局,即将形成北、中、南三 条输配电力的大通道 1)北部通道。由内蒙、陕西等省区向华北电网 输电,其主要新建线路见表7。

2)中部通道由四川、重庆和湖北向华中和华东 地区输电。以三峡输变电工程为主体,500 kV交流 线路7400 km,± 500 kV直流线路3200 km,在 2009年前实现向华东送电720万kW,向华中送电 920万kW,向重庆送电200万kW,向广东送电400 万kW的能力。金沙江的溪洛渡电站和向家坝电站, 预计2020年可实现向华中、华东和川渝电网送电。

表7 北部通道新建的主要输电线路 线路名称电压/kV回路数 蒙西丰镇-北京顺义500双回 蒙西托克托-应县安定500双回 神头二厂徐水-天津500 – 晋北同-京津唐500双回 神头二厂-河北南网500双回 蒙西达拉特、丰镇-京津唐500 – 蒙西托克托东送500双回 晋东南王曲-山东500双回 青海-甘肃-陕西-北京750 – 中部输电通道还要满足瀑布沟和锦屏水电站开发后 部分电力东送的需要,具体输电线路工程尚在规则 设计中。

3)南部通道由云南、贵州、广西向华南地区输 电。在“十·五”期间国家要新建成六条500 kV输 电线路,以实现2005年前向广东送电1000万kW 的能力。南部输电线路分布及建设见表8。 表8 南部输电线路分布及建设情况 线路名称电压/kV长度/km投运年份 天生桥-广东500 910 2002 天生桥-广东± 500① 1000 – 贵州-广东500 1700 2003 贵州-广东± 500① 1000 2005 华中(三峡)-广东500 540 2003 三峡-广东± 500① 975 2004 天生桥-云南宝峰500 320 2002

①直流输电线 上述这些500 kV输电线路工程,要求在2010 年前完成投运,由此形成我国西电东送的北部、中部 和南部的三大通道和多条主干线路,为以后的电力 东送和全国联网创造了非常有利的条件。

(2)加速推进实现全国电力联网 目前我国电 网已形成了七个跨省大型区域网和五个独立省网, 从而覆盖了全国95.6%的国土面积。为了实现我国 能源结构调整和优化,实现电力工业的产业升级,降 低全社会电价水平,提高我国经济的国际竞争力,国 家电力公司采取有力措施,规划并加速实施全国电 力联网工程。“十·五”至“十一·五”期间,安排十大 跨区联网工程开工建设(见表9)。

这样,至2010年,三峡电站的建成并网送电,建 成了以三峡输电工程为主体的全国北部、中部、南部 三大电网,进而形成了华中-南方-华东-华北-东北等 国家电网的骨干网架。至2020年,随着金沙江的溪 洛渡电站、向家坝电站、澜沧江的小湾电站、糯扎渡 电站、黄河上游的公伯峡电站、拉西瓦电站等一批大 型水电站的建成发电、陕北的榆林地区火电站群体 及山西、蒙西等地区一批大型坑口电站的建成发电, 我国将建成全国统一联网的电力系统网,从而使我国电力工业迈入一个崭新的阶段,达到资源在东、 中、西部更大范围内的优化配置,更好地推动全国经 济的发展,同时我国还将建立南接泰国的输电线路, 形成由云南向泰国输出300万kW电能的能力;北 接俄罗斯伊尔库茨克水电站、吉尔吉斯水电站,以形 成承接西伯利亚低价电力的通道。 表9 十大跨区联网工程简介 联网名称电压/kV长度/km 东北-华北500 – 华北-西北750 2800 川渝-西北500 650 华北-山东500 – 华中-华东-川渝500 2000 华中-华北± 500

① – 华中-西北± 500② – 华中-广东500,± 500③ – 华东-福州500 430 华西-广东④ 500 – ①正在进行直流背靠背工程的可行性研究。

②正在进行直流背靠背工程的可行性研究;或利用秦五330 kV线路,至河南灵宝建立直流换流站。

③湖南湘潭-广东韶关为交流线路;山峡-广东东莞为± 500 kV 直流线路。

④已完成广西天生桥-广东一、二回路500 kV线路,正在建第 三回路,完成云贵、两广的南方电力联网。

(3)建设更高一级电压等级的输电线路 根据 电力工程的实际情况,一般说来,送电距离接近 1000 km左右,500 kV交流线路已不能满足要求, 需建立± 500 kV直流线路或750 kV交流线路。送 电距离达到1500 km左右,就需采用± 750 kV直流 线路或1000 kV特高压交流线路。国家计划在2005 年于西北地区建成750 kV交流线路。

另外,在2006年动工兴建金沙江的溪洛渡和向 家坝电站,规划中要向华东、上海送电,其输电容量 大,送电距离约1500 km以上,因此,正在设计选择 ± 600 kV直流线路或1050 kV特高压交流线路。0/25型绞线;大跨越工程用导线、重冰区及高载 流量线路都将采用铝合金导线。特别是三峡至广东 的输电线路近1000 km,经过湖南地区的重冰区就 达600 km,正在设计比选铝合金导线,如确定选用 则数量可达16000 t。贵州向广东的送电工程也要经 过重冰区,也将考虑选用铝合金导线。以往几年国内 市场铝合金导线用量不大,在架空导线中所占比例 不及1% ,每年平均约3000~ 4000 t,包括一部分出 口。预计“十五”内,国内铝合金线年用量逐渐会达到 1万t。如果使用比例达5% ,那将有约3~ 4万t。目 前线缆厂家主要应采取措施,提高成品率,降低产品 成本,再加强宣传与技术服务,以求不断拓宽市场, 提高使用量。

4.1.3 铝包钢线

铝包钢线特别适合用于大跨越导线、架空地线、 通信避雷线、铁道载流承力索等。 经90年代行业厂家的技术引进,极大提高了技 术装备水平和产品质量,已达到国际先进标准的水 平,并取得用户的认同,成品率逐步提高,产品价格 也逐渐被用户所接受。因而年应用量快速上升。1999 年的铝包钢线年用量估计4000 t,2000年约达到 7000 t(均不包括出口数量)。电力系统许多工程都 采用铝包钢芯铝绞线作导线,用铝包钢绞线作良导 体地线。预计今年用量会达1万t左右。以后年用量 还会大幅度上升。目前国内主要有五个厂家生产,总 生产能力为1万t。影响铝包钢生产能力的主要设备 是双金属拉线机,有眼光、有实力的厂家已在策划增 加拉线机,以扩大生产能力。

4.2 新产品的需求与发展

4.2.1 电力系统用通信光缆的需求与发展

我国电力系统向全社会开放和电力网络的通信 与控制系统由微波向光通信过渡,这已是不争的事 实,这必然极大地推动通信光缆在电力系统中的大 量应用。另外,我国疆域广阔,“西电东送”的电网发 展格局,决定了电网输电距离长、覆盖面大,全国电 力系统的光通信网络的建立,必将大量采用通信光 缆。因此通信光缆的在电力系统中应用的前景必然 十分广阔。

(1) OPGW的应用与发展

光纤复合架空地 线(OPGW)以其先进的制造技术,高度的使用可靠 性和长期的工程运行经验而倍受用户信任,在全世 界范围内,电力系统中使用量最多的是OPGW,它 可以应用于任何条件下的工程线路。考虑到其经济 性与工程的实际情况,以应用于110 kV及以上线 路更为经济适用,特别是220 kV及以上线路。预计 我国今后一段时期内,OPGW年均用量会在5000 km以上,其中约50%以上应用于500 kV线路。并 且是以铝管和不锈钢管结构并存发展为主要趋势。

(2) ADSS光缆的应用与发展

随着技术的进 步,特别是护套材料的技术发展,全介质自承式 (ADSS)光缆性能将日趋完善。其应用于35~ 110 kV线路,特别是改建线路,经济性及可靠性更高。 在我国有50余万km这样的线路,即使按一定比例 采用,数量亦相当可观。据估计,从2000年开始,预 计我国每年将有10000 km以上的ADSS光缆线路 投入建设。 在我国,35 kV及以下架空线路,特别是农村与 边远地区电网的光纤通信的发展,估计最合适的通 信光缆是架空线捆绑式光缆即将无金属光缆直接用 金具捆绑于架空地线上。其经济、方便、技术要求低, 一旦要建立网络,用量将非常大,可能是未来一个时 期电力系统中光缆又一个潜在市场,请行业各相关 厂家应于密切注意。

大跨越导线的需求与发展

我国是多江河湖泊,多高山峡谷的国家,特别是 西部电力资源的开发,将西北和西南的电能送往较 为发达的中、东部地区,高压输电线路势必要经过各 种跨越段区,特殊性能的大跨越导(地)线的需求是 必然的。 我国大跨越导(地)线在80年代中期以前,基本 都是立足于国产化,但近十余年来,则大部分都采用 进口产品。这里面有改革开放的推动,更有国内当时 相应产品,如特高强度镀锌钢线,高强度铝合金线, 高强度铝包钢线等无法达到其技术要求和质量水平 的影响。随着技术进步,行业各厂家经过长时期的技 术开发与技术设备引进,最后几年内,这些主要原材 料都能达到相关要求,这也促使用户系统在一般大、 中型跨越工程倾向采用了国产大跨越导(地)线。

对 线缆行业来说,这是个很好的新开端。 在电力规划或正在建设的输电工程中,有不少 工程都有大跨越区段,如三峡工程中,向华东送电, 需跨越汉江、长江;向广东送电需在湖北荆州跨越长 江,在湖南跨越四江(澧水、沅江、资水、湘江),在广 东跨越珠江等。

贵州向广东送电,溪洛渡和向家坝电 站向华东送电,陕西向上海送电等重大工程将会有 许多大跨越区段,这都需要我们线缆行业具备这类 特殊产品的专项技术、生产条件和综合配套能力,况 且大跨越导(地)线的附加值还是较为丰厚的。 应该说,大跨越导线各项主要材料的制造,我国 已具备了接近或达到了国外先进水平,但是产品质 ·

光纤通信网替代微波通信

长期以来,电力系统的通信与控制主要是利用 微波实现。随着科学技术的发展,特别是光纤通信技 术的日新月异,极大地促进了电力系统光纤通信的 应用,并逐步替代微波通信,从而开始了一场称之为 电力系统通信革命的伟大变革。 根据国家电网发展规划和“西电东送”的战略格 局,电力系统光通信网络已提出二次发展规则,要在 2010年前,建成国家“三横四纵”的国家电力光通信 的主干线网,要求所有新建500 kV线路均采用 OPGW,以形成国家电力的主干线光通信网络;要 求各地区(包括省市)建立区域光通信网络(主要是 220 kV、110 kV和35 kV线路),从而形成全国的光 通信网络。

电力系统光通信网建设将给全国光通信系统 的发展创造空间 我国的架空输电网络几乎覆盖了整个国土。针 对光通信网络建设来说,架空线路的走廊通道是一 笔巨大的资源财富,充分利用这一丰富的通道资源, 与邮电、广电、联通等各电信行业联合,或共建或租 赁,或出让光纤通道,形成全国的光通信商业网络, 必然极大地推动和促进这些电信行业通信业务的发 展。这些网络的建设将会明显地节约大量的投资,极 大地缩短工程建设时间,从而为全国光通信网的建 设,形成多个运营行业联合网络的发展创造有利的 条件和空间。

各种架空线缆的需求与发展

4.1 常规产品的需求

4.1.1 钢芯铝绞线 钢芯铝绞线(包括铝绞线)仍然是我国今后一个 较长时期内,高压输电线路所采用的主要线种。由于 稀土优化综合处理电工铝导体技术的完善与普及应 用、镀锌钢线制造行业工艺技术与设备水平的提高 和线缆行业电工设备水平的进步,已经使我国以钢 芯铝绞线为代表的主要架空导线已经达到国际同类 产品的水平,在技术和质量上已能满足用户系统的 要求。在电力事业快速发展,输电工程建设已作为重 点建设内容,形成西电东送,全国联网大格局的新时 期内,以钢芯铝绞线为代表架空导线,肯定会有大的 需求量,若以2000年需求总量为60万t计,预计至 “十五”末可达到80~ 100万t,其中三峡输电及其配 套工程用导线年用量约10万t。

铝合金线 包括铝合金绞线,钢芯铝合金线等。

目前国内生 产厂家主要是武汉、杭州和上海铝线厂,生产Al- Mg-Si型高强度铝合金导线。经过90年代中期以后 的技术改造,并引进了国外先进的关键工艺设备,使 产品达到了相关国际标准的要求,质量和水平已取 得了用户的认同与好评,已在国内许多线路工程采 用,包括二滩水电站工程等。随着电力事业的发展, 高强度铝合金导线以其优越的性能越来越受到电力 系统的重视。

在“十五”乃至以后更长的时期,高强度 Al-Mg-Si电工导线应用将会有很大发展。例如华东 -福建联网的500 kV工程,设计采用钢芯铝合金绞 线;三峡电站枢纽工程中的架空地线采用LHGJ- ·7· 量的稳定性是关键,需要我们相关各方共同努力,提 高工艺技术水平,完善工艺条件,加强工艺与管理的 控制,稳定产品质量。另外,尽快开展大跨越导线综 合工艺性能和使用性能的研究,以提高我国大跨越 导线研究和制造水平。

4.3 新产品的研究开发

(1) 750 kV及1000 kV特高压输电线路用导 线

如上所述,我国750 kV的超高压输电网将会 在西北最先建设。西北地区地处高原,由于电压等级 高又为高海拔地区,架空线路必然需要具备特殊性 能的导线,如抗电晕性能,降低电磁干扰等。因此,导 线的结构和表面质量尤其重要,包括生产、包装、运 输、贮存、施工过程中对产品表面的影响及应采取的 措施。

(2)耐热铝合金导线

目前我国生产和使用的 Al-Mg-Si系列铝合金导线,其线路设计最高使用温 度为70℃ ,大跨越工程设计为90℃ 。随着输电线路 的扩大和容量的增加,提高线路运行温度势在必行, 特别是大跨越工程、特殊地段线路、城市供电工程 等,要求批量应用150℃耐热铝合金导线。

(3)扩径导线

主要是针对高海拔(海拔2000 m以上)地区高压架空输电线路用导线和电站、变 电所用导线与母线。我国西北地区和西南地区是今 后国家的主要电力资源地,而该地区恰恰为高原地 区,要建设电站,变电所和架空输电线路,特别是 500 kV、750 kV乃至1000 kV的线路,将需要扩径 导线。

(4)高导电率铝导线

目前大批量应用的电工 铝导线(包括稀土优化处理电工铝导线)导电率为 61% IACS。并且工业化生产技术已经相当成熟。随 着科学技术的进步,进一步提高电工铝导电率就成 为行业中的一个新课题。将电工铝导线导电率由目 前的61% IACS提高至63% IACS,也就成为新时期 铝导线,是产品研究的发展方向之一。在“十五”期 间,如果能完成63% IACS铝导线的研究实现工业 化生产和工程应用,无疑对行业相关技术与产品的 开发和电力行业的节能具有重要意义。

(5)扩容导线

由于各地区经济的迅速发展, 电力需要量不断增加,特别是大城市的送电线路的 输电能力已远不能满足新形势下用电量的需求。若 新建线路,城市土地非常紧张,选择走廊的难度很 大;而改造原线路则投资大、周期长,且影响城市供 电。最佳方案是在原有线路走廊上,利用原有杆塔, 换成新型导线,提高输电容量30%~ 50%乃至更 高,从而有效地解决了上述各类问题。但关键是新型 扩容导线的提供。

结束语

我国经济的持续高速发展,西部大开发的战略 实施和国家电力发展的战略调整,进一步推动和促 进了我国电力事业的大发展,特别是近二十年以内 电网建设和输配电工程的发展,给我们线缆行业提 供了极好的发展机遇。 改革开放20年来,东、中部地区经济的快速发 展使得东部的线缆工业如雨后春笋般的崛起,线缆 产品有效地实现了“产地销” ,使不少数量的企业具 备了相当的实力。而西部地区由于经济发展的相对 滞后,线缆工业也薄弱许多。纵观线缆行业,产品多 为劳动密集型,其附加值已经很低,为了提高经济效 益只能将扩大生产量和降低管理成本作为主要手 段。管理成本中,劳动工资占有较大的比例。西部地 区有那么大的市场,有着廉价的劳动力,又有丰富的 原材料供应,到西部去办厂(包括新建、承租、合办、 经营等),将过剩的生产能力和要素转移到西部,则 不失为企业的有眼光之举,也是线缆行业的发展战 略调整之举。

扫码获取报价

扫码获取报价